买球的app2023年以来增长降速的迹象显着-买球的app软件下载

新闻资讯

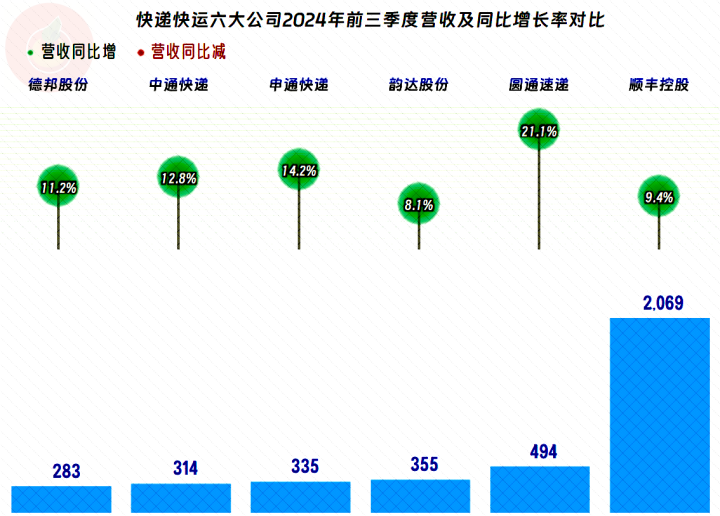

据国度邮政局发布的有计划数据,2024年前三季度买球的app,我国快递业务量完成 1237.7亿件,同比增长22%,业务收入龙套 1万亿元,同比增长14.1%。其中三季度完成 436.1亿件,同比增长20.1%;9月快递业务量完成149.7 亿件,同比增长 18.7%。 业务量增长22%,收入才增长14.1%,证明多数快递企业单票收入下降显着,这就对快递企业的老本用度适度提议了较高的条款。 咱们就来看一下这几家有公开数据的上市的快递企业的情况吧。领先要证明的是,这六家公司的主业齐是快递,也有一

详情

据国度邮政局发布的有计划数据,2024年前三季度买球的app,我国快递业务量完成 1237.7亿件,同比增长22%,业务收入龙套 1万亿元,同比增长14.1%。其中三季度完成 436.1亿件,同比增长20.1%;9月快递业务量完成149.7 亿件,同比增长 18.7%。

业务量增长22%,收入才增长14.1%,证明多数快递企业单票收入下降显着,这就对快递企业的老本用度适度提议了较高的条款。

咱们就来看一下这几家有公开数据的上市的快递企业的情况吧。领先要证明的是,这六家公司的主业齐是快递,也有一定的其他业务;其中德邦的主业是“快运”,亦然广义的快递业务。中通快递不是在A股上市的,其使用的是海外管帐准则,关系主见在可比性上,可能会略有各异。

在限制上,固然是顺丰控股最大,是第二名圆通速递的四倍多,最小的德邦股份的限制亦然近300亿元,对于这六家的整个商场占比是些许,有报谈说达到了七能够,我个东谈主认为可能莫得那么高。毕竟还有京东快递和极兔速递的限制也不小,另外还有好多中袖珍的快递公司。

2024年前三季度,全球齐在同比增长之中,申通快递接近行业收入的平均增速,只消圆通速递高于行业平均水平,其他四家齐低于平均水平,最低的韵达和次低的顺丰控股齐不足10%。笼统下来,似乎平均够不上14.1%的行业平均增速,是平均增速统计有错误,照旧这几家的发展本就不如行业平均水平呢?我认为前者的可能性更大,毕竟通过几轮的波动后,这些上市公司在行业中的上风地位显着,他们大面积够不上平均水平的可能性是相比低的。

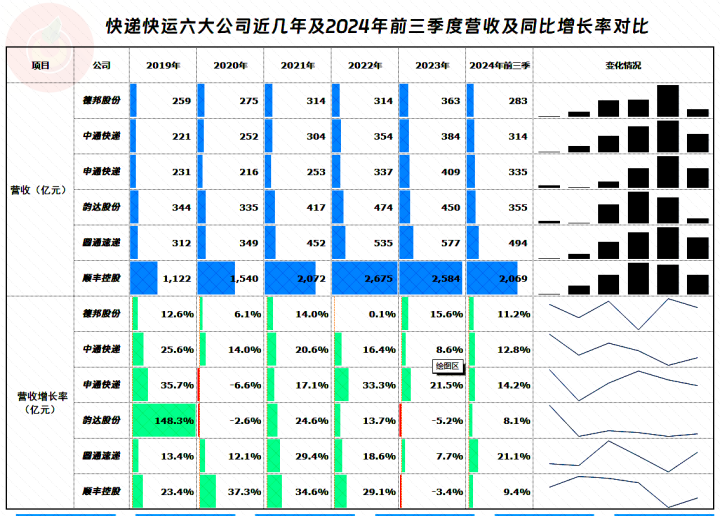

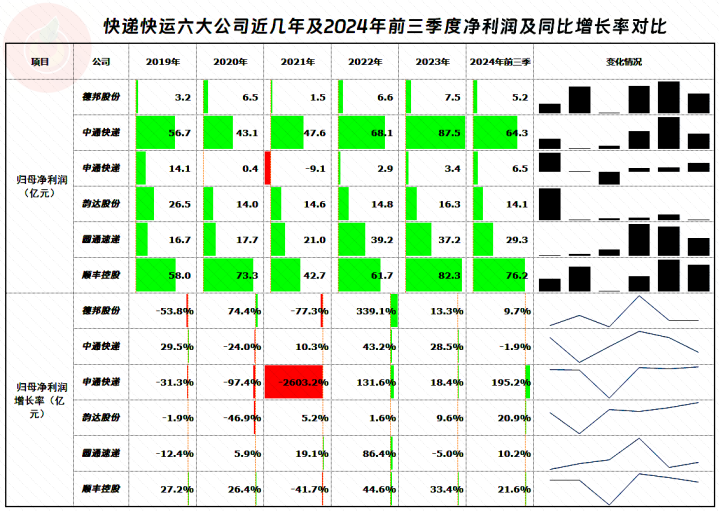

把技巧拉长少量看,从2019年以来,六家公司齐得到了可以的增长,2023年六家公司平均增长了92%,年几何平均增长率为18%,高于这一水平的只消顺丰控股,圆通速递刚好抓平,申通快递和中通快递略低于平均增速,德邦股份和韵达股份齐不足平均增速的一半。恶果就导致了2019年排在第二的韵达股份,不仅排行着落了一位,被圆通拉开了距离不说,还有申通快递和中通快递把与其的差距大大收缩了。

这几年中,韵达股份有两年出现过营收微跌的容许,申通快递和缓丰控股有一年出现过着落的容许,其他年份全球齐在增长之中。从年度的情况看,2023年以来增长降速的迹象显着,2024年前三季度好于2023年。

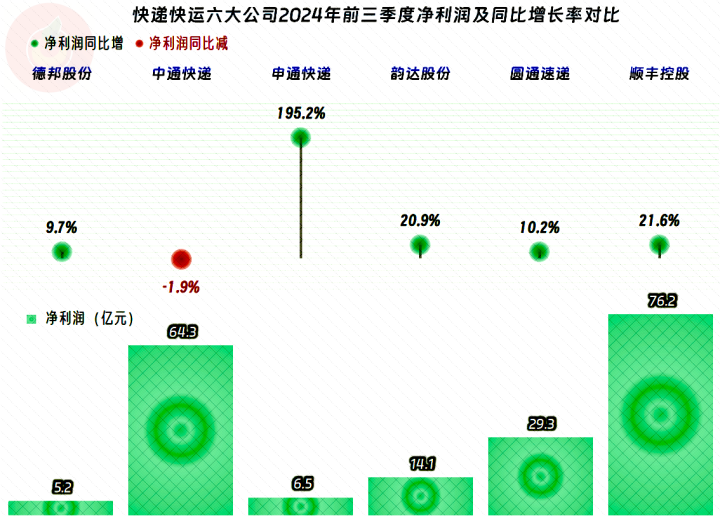

从净利润来看,2024年前三季度,只消中通快递略有下降,其他各家齐在增长,增长幅度较高的有申通快递、顺丰控股和韵达股份三家;相对慢一些的是圆通速递和德邦股份。然则,从盈利额上看,除了中通快递例外,其他各家照旧撤职限制更大,盈利就更多的公法的。

从2019年至2023年,申通快递和韵达股份的净利润是着落状态,其他四家齐是增长状态;德邦股份和圆通速递有翻倍不啻的增长,中通快递和缓丰控股的增长在四五成掌握。六家整个后,四年累计增长34%,年均几何增长率约为8%,远低于这四年营收的平均增速18%。也即是说,全球齐受到了行业盈利才智下降的影响,不外,照旧有两家,也即是德邦股份和圆通速递鄙人行的商场中得到了较好的得益,不仅是好于同业,致使靠实力无视商场的举座情景。

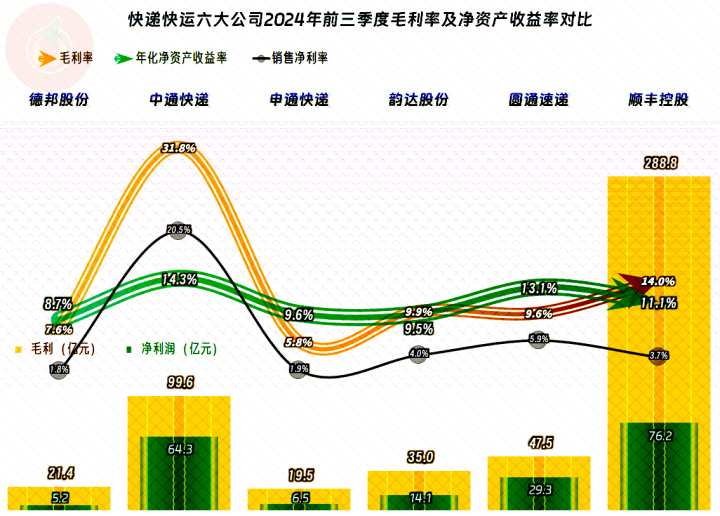

除了中通快递除外,其他五家的毛利率差得不太离谱;这五家中,思也能思到,应该是顺丰控股的阐发最佳,申通快递和德邦股份就相对相比低了;韵达股份和圆通速递处在中间水平,应该算是行业中代表性最强的企业了。

在销售净利率方面,亦然中通快递显着高于其他五家,其他五家中只消圆通速递卓绝5个百分点,德邦股份和申通快递照旧不足两个百分点,整个这个词行业的盈利场面齐不太好。

在净钞票收益率方面,中通快递的上风就不是很是显着了,只比圆通速递略高;其他各家的阐发其实也不算差。这就证明中通快递仅仅核算形势和野心方式上的判袂,并不比同业们有看起来那么大的上风;同期也证明,各家齐有办法让投资者接近平稳的策略,哪怕盈利才智不高,也通过杠杆等达到了可以的收益水平。

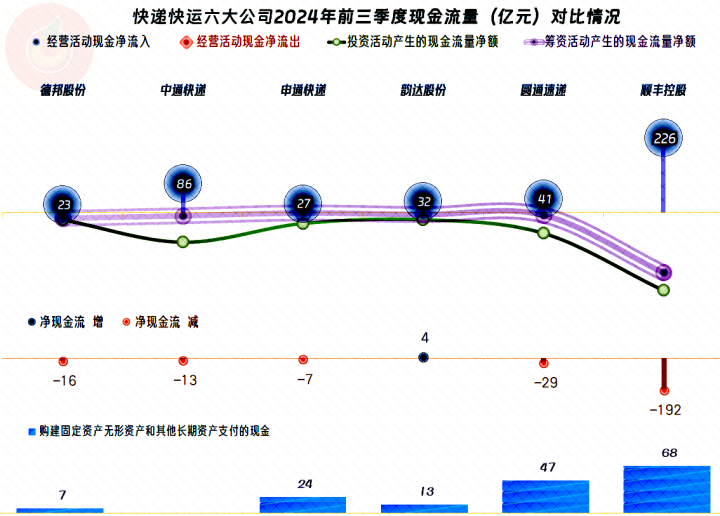

六家快递公司“野心步履的净现款流”齐是净流入的状态,仍然是限制大得多的顺丰控股的阐发最佳。各家的固定钞票类投资限制齐不吵嘴常大了,前些年的大量自动化和信息化的插足照旧接近尾声,后续就会在相对低老本的方式下阐发出作用了。仅仅全球齐插足了,实质上照旧看法过竞争反应出来,也即是不见得后续齐能造成公司的利润,也可能通过竞争,主动或被迫让利给客户。

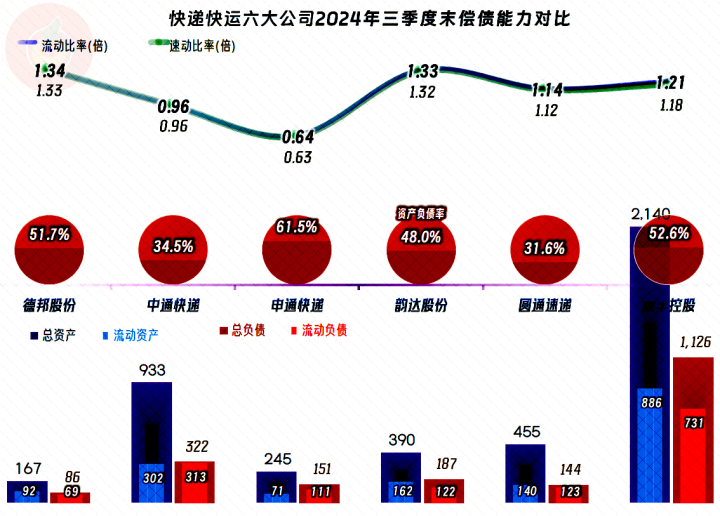

除了申通快递除外,其他各家的吵嘴期偿债才智齐相比强,就算是申通快递,由于“野心步履的净现款流”阐发可以,实质的偿债才智也莫得问题。圆通速递等公司还有加杠杆的空间,其他几家固然也有,仅仅后续怎样接受,可能要在行业野心场面愈加沉稳的情况下才会全面伸开,现时全球齐倾向于保守一些的财务政策,以便能应付可能顷刻间变得严峻的野心场面。

和电商雷同,快递行业照旧进入下半场,后续的发展需要的是蕴蓄上风并把其阐发出来,而不所畴昔的赛马圈地了。至于说谁能在这么的环境中异军突起,可能过几年再看,就会有谜底。

声明:以上为个东谈主分析买球的app,不组成对任何东谈主的投资建议!