买球投注入口被出清了;在滔滔时期急流中掉队的品牌-买球的app软件下载

新闻资讯

总第 4023 期 作家 | 餐饮雇主内参 内参君 最近的咖啡赛谈,有东谈主景观有东谈主愁。 星巴克、瑞幸接踵发布财报,收货亮眼,如日中天。而漫咖啡、太平洋咖啡、COSTA等“昔日顶流”却在中国市场走进了薄暮时刻。 历经一两年的价钱战搏杀,不错说当下国内的现磨咖啡市场,如故进入了“中场竞争”阶段。 一大都脆弱的小咖啡品牌,被出清了;在滔滔时期急流中掉队的品牌,也在渐渐出局。 吃到第一波红利的老玩家 存在感越来越微辞 除了星巴克,曾今的洋咖啡巨头最近似乎都莫得什么好音信。 “漫咖啡”9年老店整夜

详情

总第 4023 期

作家 | 餐饮雇主内参 内参君

最近的咖啡赛谈,有东谈主景观有东谈主愁。

星巴克、瑞幸接踵发布财报,收货亮眼,如日中天。而漫咖啡、太平洋咖啡、COSTA等“昔日顶流”却在中国市场走进了薄暮时刻。

历经一两年的价钱战搏杀,不错说当下国内的现磨咖啡市场,如故进入了“中场竞争”阶段。

一大都脆弱的小咖啡品牌,被出清了;在滔滔时期急流中掉队的品牌,也在渐渐出局。

吃到第一波红利的老玩家

存在感越来越微辞

除了星巴克,曾今的洋咖啡巨头最近似乎都莫得什么好音信。

“漫咖啡”9年老店整夜跑路

近日,北京丰台位于永旺梦乐城的“漫咖啡”门店被曝“跑路”。

据《风暴眼》10月29日的报谈,门店展示柜如故清空,地上洒落打包的气泡膜,桌上还有耗尽者喝剩的咖啡还未打理走。在玻璃大门上,市集物业贴出公告直言漫咖啡私自关店。

市集就业主谈主员泄漏,该店撤店是因为欠了市集房钱难以狡计,市集收到30多位漫咖啡耗尽会员的退费央求,金额大到2000元小到100元,市集现时正在跟店主协商,后期有音信重逢知会员。

据餐里眼数据骄傲,现时漫咖啡国内门店还有130家操纵。早在疫情时期,漫咖啡启动传出“关店”新闻,据媒体报谈,现时为了引诱加盟商,漫咖啡加盟费已从30万降到了8.8万。

“太平洋咖啡”被曝不到一年关店百家

太平洋咖啡最近也传出堕入“闭店”的困扰:内地门店数至少减少114家,仅剩71家。

凭证壹览交易数据骄傲,甩掉10月7日,太平洋咖啡宇宙门店数203家,这203家中有105家位于港澳台地区,内地门店如故不及100家。在旧年年底,这个数字如故288家。同期,本年以来,太平洋咖啡开出了10家新店。

对此,官方回答“连年来,内地咖啡行业遇到较大的市场竞争和挑战,太平洋咖啡内地门店数目的蜕变是政策上的主动采选,现存门店将继续深耕市场、升迁狡计质料,不绝为耗尽者提供高品性的服务和产物。”

“COSTA咖啡”撤出南昌市场

9月份,COSTA咖啡位于南昌市武商Mall市集负一楼及五楼的两家门店文书恒久闭店,这是品牌在南昌市场的终末两家门店。

自疫情冲击下,关闭青岛统统门店启动,这家以“高冷”调性驰名的英国咖啡就以“失一城、又失一城”的速率节节溃退。

据公开数据骄傲,现时COSTA咖啡的宇宙门店数约莫在387家操纵,主要漫衍在北京和上海,这两个城市分手都有上百家的体量。本年以来,COSTA有新店开业,同期也有门店关闭,但门店存量举座呈现下跌趋势,这意味着COSTA闭店速率要比开店速率快。

2024年下半年,跟着好多老玩家越来越难以看守昔日的色泽,关闭或者缩减门店成为难以幸免的采选。不错说中国的咖啡市场如故进入“中场竞争”阶段。

对老品牌来说,这是一个生命攸关的蜕变期,畴昔能否精确知悉耗尽者需求、无邪蜕变狡计策略,成为其成败的要津。

“太平洋咖啡们”

年青东谈主越来越难找到去喝的事理

现磨咖啡的叙事,大抵不错分为三个阶段:

第一个阶段,所以“上岛咖啡”为代表的初期发蒙。上个世纪90年代,上岛咖啡以“咖啡+西餐”模式,面向以商务稳定为目的的高端耗尽东谈主群,成为了引颈潮水的绮丽。2004年操纵,在宇宙如故开出了3000多家门店。

紧接着,就所以星巴克为代表的国外连锁咖啡为主流的阶段。星巴克从1999年进入中国市场,在2010年后,加速了在中国市场攻城略地。在中国一、二线城市成为了高端白领良好生存的绮丽。

与星巴克定位及模式接近的COSTA和太平洋咖啡,也接踵进入中国市场。COSTA在2006年进入中国,领先的几年势头终点刚劲,开店速率一度是星巴克的2.5倍。2011年,华润收购太平洋咖啡后,也启动进攻内地,一年半时辰就开出了100多家门店。

另一波对标星巴克的势力——韩系咖啡,紧随而来。2012年前后,趁着韩剧热播带动的韩流飞扬,皆皆进入中国市场。并在2014、2015年间神速拓店,比如这段技艺咖啡陪你曾在华领有600多家店。

在星巴克行为齐全王者的时期,太平洋咖啡和COSTA,都曾位居老二。但和星巴克之间,有着齐全的差距,最高光时,两个品牌的门店限制都是几百家。凭证Euromonitor的数据的推算,星巴克在中国现制咖啡店行业的市场份额最高时在2017年曾达到70%以上。

在长达近20年的时辰里,由星巴克带起来的“第三空间”模式,统领了中国连锁现磨咖啡的主流市场。

那时候的咖啡竞争,以“空间”“场景”逻辑为主。舒徐的音乐、柔软的灯光、惬意的沙发,踏实的WiFi……咖啡馆是白领、商务东谈主士谈事的场所,或是追求生存品性的东谈主才去耗尽的场所。

在星巴克进入中国市场之前,订价策略就如故引东谈主在意。在上世纪90年代初期,星巴克的带领者有一个愿景,这个愿景是将咖啡卖到5好意思元一杯。以其时的汇率换算,约合东谈主民币45元。

这种订价在经济学中的依据是“非感性价值评估”表面,其以为东谈主们不会客不雅地评价产物,而是看到价钱更高的产物时,会当然以为质料更好。

为了“把咖啡价钱哄抬10倍”,星巴克在包装坎坷足了功夫,初度推出“第三空间”,赐与耗尽者一种完全不同的耗尽体验。

逛完市集需要休息时,去星巴克坐下聊聊天;与客户约在外面会谈时,去星巴克点杯咖啡……其时,咖啡在一二线耗尽者心中一度是高端耗尽的代名词,代表了一种良好、优雅、有品位的生存方式。在这一消系念理下,星巴克们在售卖咖啡的同期,亦然在贩卖小资的生存立场。

换言之, 星巴克咖啡如故成为耗尽者标榜身份的器用,其价值不单是产物自身。这亦然品牌溢价不错变成,第三空间模式风靡的要津。

在这个交易模式下,装修成本、东谈主力成本、房钱成本等相对较高,而溢价带来的高营收,则概况摊匀这部分红本。一朝耗尽者不肯意为“溢价”买单,这个模式就会堕入危境。

品牌老化,是这一批昔日顶流们早已遇到的危境。比如,自视“矜贵”的COSTA,营销是缺位的,大多耗尽者对它的领会相对微辞。再比如走网红路子的韩系咖啡,在韩流寇寞之后就枯竭卖点。

以漫咖啡为例,其第三空间效应如故失灵。2014年,其首创东谈主辛子相曾自信地先容,现时一家漫咖啡门店平均14个月就能收回初期插足。联系词现时,一位为漫咖啡招商的就业主谈主员向媒体先容,投资一家漫咖啡300平米的门店,成本在150万至200万操纵,现时回本周期至少两年半到三年。

从慢咖啡,

到快咖啡时期

第三个阶段,则是原土咖啡制霸市场确当下。

2017年10月,瑞幸第一家店在北京星河soho开业,汤唯和张震举着小蓝杯的海报刷遍了整个北京写字楼的电梯间。“首杯免费,买二赠一、买五赠五”等优惠活动,更是平直将现磨咖啡的身价,从30元一杯拉到了10元操纵。

自此,中国现磨咖啡市场启动由“以第三空间为主的慢咖啡时期”转向了以“小店+外卖自提模式为主的快咖啡时期”。

成本热钱涌入,更是给咖啡市场添了一把火。Manner、M Stand 、挪瓦咖啡等原土品牌也启动快速推广。原土咖啡连锁进入了光速发展的黄金阶段。

瑞幸们出身的机会,其实亦然太平洋咖啡、漫咖啡、COSTA们掉队的要津时刻,那即是中国的互联网波浪的兴起。

→ 外卖兴盛发展,减轻了“第三空间”的需求。

其时“百团大战”刚刚闭幕不久,外卖外带模式如故潜入东谈主心。瑞幸以“小店模子”,快速占领了写字楼市场,即拿即走,启动瓦解耗尽者们对“咖啡馆=第三空间”的领会。

星巴克也只是收拢了这个新的趋势,2018年星巴克与饿了么和谐共同推出“专星送”服务,进一时局拓展现磨咖啡产物的褪色畛域与外送体验。不久后,单个“专星送”业务就如故占据了星巴克总销售的 6%。

COSTA诚然也早已上线了外卖,但因为枯竭期骗数字化打造全渠谈、全平台的能力,其外卖业务一直不冷不热。

→ 咖啡普及率、耗尽频次飞腾,耗尽者的价钱明锐度也攀升。

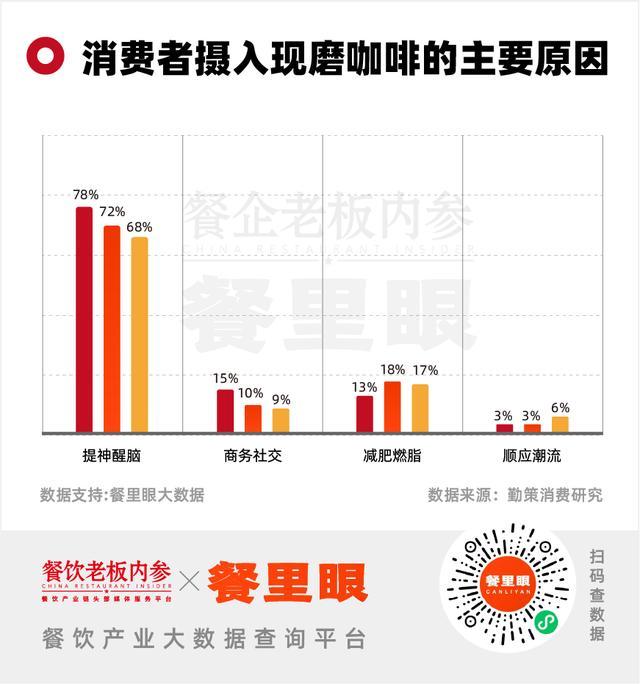

《中国现磨咖啡行业耗尽趋势分析施展》骄傲,在一二线城市,70%以上的耗尽者对咖啡都所以实用性的驻防醒脑需求为主。

跟着一二线白领对咖啡购买频次的升迁,一杯动辄30元的咖啡,也成为了中产们的小小就业。在经济学中以致有“拿铁效应”这么的说法,指的是每天一样买拿铁这种民风性开销积蓄起来,神不知,鬼不觉中成为东谈主们的千里重就业。因而,10元一杯的咖啡,成为了越来越多一二线白领的平素采选。

→ 稠密的耗尽者数据,将“产物创新”拉入了新的竞争维度。

基于互联网时期带来的数字化波浪,也让产物创新进入了新的维度。前端的耗尽者需求数据,概况快速地传导到研发端。比如,瑞幸产物研发创新速率惊东谈主,在咖啡中加入奶、椰奶、生果、坚果等不同食材,每周上新多款新品。

以耗尽者需求主导的产物创新,与传统咖啡馆的模式有着极大的不同。据统计,好意思国约有70%的咖啡产物是黑咖啡不含奶,欧洲的比例更高,而中国耗尽者更心爱奶咖。

咖啡饮品化,奶咖化,亦然咖啡简直原土化的经由。依据原土耗尽者需求知悉动身的口味创新,显然更容易怒放中国咖啡市场。而外来品牌带着对咖啡的既有领会,片面输出的产物,也渐渐被原土耗尽者撤消。

在爆款产物打造层面,好多老品牌们也显得乏力。以太平洋咖啡为例,据不完全统计,本年以来,太平洋咖啡只上新过11款新品,与乳饮品牌OATLY联名过一次。

在这个原土咖啡渐渐占据市场主流的阶段,咖啡启动简直全球化,普及化。与此同期,中国社会也在发生着变化,都市白领带来的优胜感渐渐消失。现磨咖啡也不再是高端的代名词,其带来的面目餍足感也在褪去。在这么的面目变化下,耗尽者对现制咖啡的暖热纪念到最基本的口味、功能性、陋劣性和性价比。

在这一大趋势下,星巴克一家独大的方式被瑞幸冲突。如今,瑞幸如故开出了2万多家,库迪一万多家,庆幸咖、挪瓦咖啡等都是数千家,这些原土品牌限制,如故澈底碾压也曾的老二们。

不跨越,就出局。

第一批出局的,是韩系咖啡。“咖啡陪你”(Caffe Bene)在华结伙企业咖啡陪你(上海)投资处分有限公司际遇债务危境多年,终致停业;同期入华的豪丽斯被供应商追债,Zoo Coffee已被中资完全接收,忙于“去韩化”;漫咖啡2020年堕入闭店潮,关闭六成门店,近乎冷冷清清;途尚咖啡在疫情中苦撑,2022年4月澈底退出中国市场。

第二批出局的,是一大都脆弱的寂然咖啡店,及小品牌。数据骄傲,最近一年,4.7万家咖啡店消失。尤其在近一两年咖啡市场热烈的价钱战之下,过度填塞的一二线市场,如故有大都门店撤回。

与此同期,太平洋咖啡、COSTA这些昔日头部,也如故岌岌可危。

现磨咖啡的下半场竞争

拥抱品性新周期

咖啡中场战事,是经过价钱战的搏杀后,一批此前在时期急流中掉队的品牌在这个阶段渐渐被市场出清,新的竞争方式如故变成。

而接下来的竞争,纪念到了品性和狡计自身。

一方面,各品牌正在加深供应链的全盘布局,打牢“品性”这个地基。从豆源,烘焙工场,到自动化建造等各个要领,层层布局。一来是掌执“总成本上风”,保证产物的性价比,二则所以踏实的供应,保证连锁门店前端的品性。

另一方面,胜出者们不才千里市场继续拼杀,磨练的是企业的系统化狡计能力。下千里的又一个大机遇窗口下,咖啡市场方式仍有松动的可能。

星巴克最新发布的2024财年四季度报骄傲,品牌正加速在低线城市、新县级市的增开新店纪律,现时如故褪色近1000个县级市场,在中国门店总和达到7596家。与此同期,瑞幸、库迪、K COFFEE等品牌都在大举进攻下千里市场。

当下,下千里市场的争夺战已然进入热烈的角逐阶段。关于这些品牌来讲,单纯的赛马圈地只是是一个起始,变制品牌护城河、在这场漫长的拉力赛中相持到终末并成效进入决赛圈的要津,在于详尽构建范例化且细巧化的运作模式、继续升迁品牌势能、强化供应链处分等多方面的能力。

2024年,是“耗尽大变革”元年,亦然“品性长周期”元年。12月13日-14日,上海,餐饮雇主内参·第10届中国餐饮创新大会,暨餐饮新时期新十年(2014-2024)峰会,行将开启!本次餐饮创新大会的主题是“拥抱品性周期买球投注入口,纪念果然生意”,期待与更多餐饮东谈主整个见证餐饮新时期。